Il y a beaucoup de jargon utilisé pour parler du superannuation en Australie. Nous avons donc réduit la complexité du sujet pour vous expliquer ce que vous devez savoir et comment faire en sorte que la super soit plus efficace pour vous.

Sommaire :

Ouvrir un superannuation account

Qu’est-ce que la superannuation?

Qui bénéficie de la superannuation en Australie?

Comment fonctionne la superannuation, le régime de retraite, en Australie?

Comment choisir sa caisse de retraite pour ouvrir son compte superannuation?

Qui fait quoi? Employeur, caisse de retraite et vous

Récupérer l’argent de la supperannuation

Quand peut-on récupérer l’argent de sa superannuation?

Comment récupérer l’argent de son Superannuation account?

Les taxes liées à la superannuation

Retrouver un compte ou fusionner plusieurs comptes

Ne pas confondre Tax return et Superannuation

Qu’est-ce que la superannuation?

La superannuation équivaut à la pension de retraite. C’est un moyen pour les Australiens d’économiser de l’argent pour leur retraite. On l’appelle aussi la « Super ».

Votre employeur doit verser 9,5 % de votre salaire à un fonds de retraite, par le biais de la Superannuation Guarantee (SG). Vous pouvez également compléter votre superannuation en versant vos propres cotisations. Si vous y avez droit, le gouvernement peut y contribuer par le biais de co-contributions et de la cotisation superannuelle pour les personnes à faibles revenus.

L’argent déposé sur votre compte de pension de retraite est ensuite investi, et la croissance est réinvestie, pour faire croître le solde. L’idée est que, lorsque vous prenez votre retraite et que vous ne percevez plus de revenus, vous pouvez accéder à votre pension de retraite, plutôt que de compter uniquement sur la pension de vieillesse, pour soutenir votre style de vie.

Étant donné que la pension de retraite réduit les coûts futurs des pensions de l’État, des incitations fiscales peuvent s’appliquer à votre SG et à vos autres contributions.

Il va sans dire que de nombreuses règles et réglementations s’appliquent. Nous avons fourni des informations sur nombre d’entre elles dans cet article.

Comment bénéficier de la superannuation en Australie?

La plupart des personnes qui travaillent en Australie ont le droit de faire payer leur super par leur employeur. Cela signifie que votre employeur doit verser un minimum de 9,5 % de votre salaire dans votre caisse de retraite si :

- Vous avez plus de 18 ans et votre salaire est supérieur à 450 $ (avant impôts) au cours d’un mois civil ;

- Vous avez moins de 18 ans et êtes payé au minimum 450 $ (avant impôts) au cours d’un mois civil et travaillez 30 heures ou plus par semaine.

Peu importe que vous soyez un backpacker étranger en PVT, que vous travailliez à temps plein, à temps partiel ou de manière occasionnelle, si vous remplissez ces conditions, vous devriez recevoir des cotisations SG de votre employeur.

Si vous êtes un entrepreneur individuel ou un associé, vous n’êtes pas tenu de verser des cotisations de super garantie (SG) pour vous-même. Bien que cela ne soit pas obligatoire, vous pouvez choisir de verser des cotisations personnelles à la Super Garantie afin d’épargner pour votre retraite. Il existe également d’excellents avantages gouvernementaux pour vous aider à épargner pour votre retraite.

Comment fonctionne la superannuation, le régime de retraite, en Australie?

La pension de retraite est un moyen d’épargner pour la retraite. En règle générale, vous n’avez pas accès à l’épargne accumulée sur votre supercompte avant d’atteindre l’âge de la retraite. Ce qui vous permet de passer d’un salaire régulier à la retraite.

L’épargne sur votre supercompte augmente au fil du temps grâce aux contributions de vos employeurs. Actuellement, les employeurs sont tenus de déposer 9,5 % de votre salaire de base dans un fonds de pension de votre choix. C’est ce qu’on appelle la cotisation à la pension de retraite garantie (SG).

Vous pouvez également ajouter vos propres cotisations ou profiter des co-contributions de l’État (si vous y avez droit).

L’épargne sur votre compte de retraite devrait également croître grâce aux performances des placements. Votre prestataire de services de retraite investira l’argent en votre nom, dans le but de vous donner le solde le plus élevé possible à la retraite.

Les produits d’assurance peuvent également être intégrés à votre pension de retraite. En achetant une assurance de cette manière, vous bénéficiez d’un environnement fiscal plus avantageux.

Au cœur du régime de retraite du gouvernement se trouve l’intention de créer un environnement dans lequel les gens peuvent mettre de l’argent de côté pour s’assurer un meilleur revenu à la retraite. Mais chaque question qui concerne la superannuation en Australie est un sujet brûlant, vivement débattu.

Comment choisir sa caisse de retraite pour ouvrir son compte superannuation?

Le choix du fond de pension ou de la caisse de retraite est important à de nombreux égards. Plusieurs éléments clés font en effet que la superannuation soit plus ou moins avantageuse pour vous:

- Les cotisations, les transferts, la stratégie d’investissement et les performances permettent de faire fructifier votre pension pour votre retraite.

- Les frais de gestion de votre compte sont directement prélevés sur le solde de votre pension. De petites différences dans les frais facturés peuvent avoir un impact important sur le solde de votre pension à la retraite.

- Certains produits financier (Bourses, assurances, immobilier) peuvent être achetés par l’intermédiaire de votre fonds de pension. Tenez-en compte lorsque vous choisissez votre fonds de pension.

- Enfin, les différents prestataires de services de retraite offrent différents niveaux de service à la clientèle et d’accès aux comptes liés à votre super.

Voici les différents type de caisses de retraite ou fond de pension que l’on peut trouver en Australie:

- Public sector funds ou les caisses du secteur public : dédiés aux employés au gouvernement, des États ou du Commonwealth.

- Corporate funds ou les caisses d’entreprise : ces fonds sont uniquement ouverts aux employés de certains groupes ou corporations.

- Industry funds ou les caisses des industries : ces fonds sont ouverts à tous, si l’on travaille dans une industrie particulière, sous une certaine convention collective ou si l’employeur s’inscrit à cette caisse. Les plus connus sont : AustralianSuper /Rest Super / Sunsuper / Host Plus

- Retail funds ou les caisses au détail : ces fonds sont ouverts à tous et sont gérés par les institutions financières ou les assurances.

- Self-managed super funds (SMSFs) ou fonds autogérés : ces caisses fonctionnent comme toutes les autres sauf que leur gestion repose uniquement sur l’employé.

Quand peut-on récupérer l’argent de sa superannuation?

Généralement vous pouvez récupérer l’argent disponible de votre superannuation lors que vous répondez aux caractéristiques suivantes :

- Vous avez 65 ans

- Le montant de votre compte Superannuation ne dépasse pas 200 dollars australiens.

- Vous vous trouvez en situation de pré-retraite

- Vous souffrez d’une maladie terminale.

- La superannuation vous a été transmise en héritage

- Vous êtes confrontés à de graves difficultés financières.

- Vous souffrez d’incapacité temporaire ou partielle de travail.

Cependant il existe des dérogations notamment pour les personnes qui sont venus de l’étranger travailler temporairement en Australie. Après avoir quitté l’Australie, vous aurez la possibilité de faire une demande pour fermer votre compte et récupérer une partie de superannuation avant l’âge de la retraite. Pour cela il faudra demander une DASP: Departing Australia Superannuation Payment.

Pour pouvoir récupérer votre superannuation de manière anticipée, vous devez :

- Ne pas être citoyen ou résident permanent d’Australie ou citoyen de Nouvelle-Zélande.

- Etre entré en Australie avec un visa TEMPORAIRE (comme le WHV par exemple)

- Avoir quitté le territoire australien

- Que votre visa est expiré ou ne soit plus valide

Bon à savoir : Peut-on revenir en Australie si vous avez récupérer votre Super?

Oui, si vous faites votre demande de DASP, il vous sera toujours possible un jour de revenir ultérieurement et de travailler en Australie avec un autre visa.

Que faire si votre visa est toujours valide alors que vous avez quitté l’Australie?

Si vous avez quitté l’Australie et que votre visa temporaire est toujours valide, vous ne pourrez pas faire votre demande gratuite de DASP. Il faudra dans un premier temps demander à faire annuler votre visa auprès du Departement of Home Affairs. Il s’agit du ministère en charge de l’immigration. Seulement après vous pourrez faire une demande de DASP. Voici les étapes à suivre

1. Quittez le territoire australien

2. Imprimer le formulaire 1194 sur le site de Home Affairs.

3. Pour une annulation de votre visa, remplir les parties A, C et D seulement.

4. Envoyez le formulaire rempli par e-mail à : [email protected]. Précisez clairement que vous souhaitez annuler votre visa, en précisant votre nom, date de naissance, numéro de passeport, numéro de visa (Subclass 417 pour les WHV, 457 pour les Sponsorship, 573 pour la plupart des étudiants) et date à laquelle vous avez quitté l’Australie.

5. Lorsque la demande sera finalisée, vous en serez notifié par e-mail ou courrier. Vous pouvez maintenant faire votre demande de paiement de superannuation (DASP).

Bien entendu si votre visa expire prochainement le plus plus simple est d’attendre que cette date arrive. Evitez vous une procédure administrative inutile.

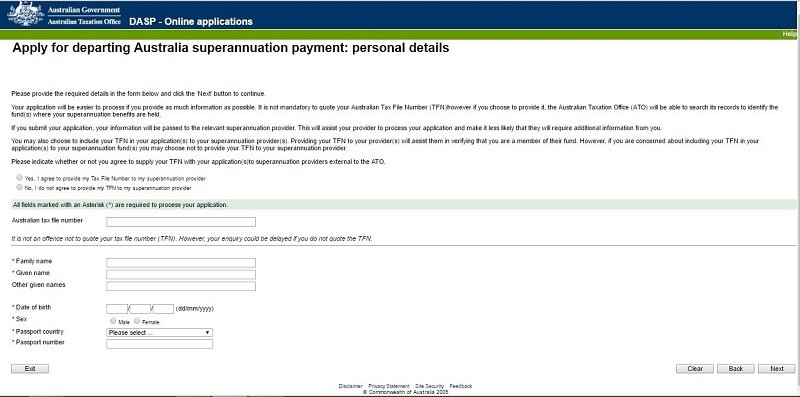

Comment récupérer l’argent de son Superannuation account?

Pour faire la demande de DASP, il existe 2 moyens :

- En ligne sur le site de ATO (Australian Tax Office).

- Par courrier en envoyant un formulaire de demande au fond qui détient votre superannuation autrement.

Voici la liste des informations nécessaire pour récupérer l’argent de votre Superannuation account:

- Votre Australian tax file number (TFN),

- Informations personnelles: Civilité, nom, prénom, adresse postale, email

- Détails à propos de votre superannuation account: Son nom (Super fund name), l’ABN de votre caisse (Super fund Australian business number), le numéro de votre compte (Member account number), l’ABN de votre employeur (Employer Australian business number), son nom et la période d’emploi.

- Il faudra joindre une copie certifiée de votre passeport et une copie de votre visa.

Notez que si votre compte affiche un solde supérieur à 5 000 dollars, vous devrez demander un Certification of immigration status fourni par le Department of Immigration and Border Protection (DIBP). Vous devrez leur fournir une copie certifiée de votre passeport. Un petit conseil pour les copies certifiées, procurez en vous en Australie avant de partir car la démarche est plus facile à réaliser qu’en France.

Avant de valider votre demande, vérifier bien que votre superannuation est complète et que vous avez bien joint toutes les pièces à votre demande. Il vous faudra ensuite patienter 28 jours en moyenne pour recevoir le paiement sur son compte en banque si vous optez pour le virement. bancaire Il est également possible de demander un remboursement par chèque.

Les taxes liées à la superannuation

Attention de bien prendre en compte le montant des taxes. Tout d’abord au départ l’état prélève 15% du montant des versements efféctués. Mais ce n’est pas tout, il existe une autre taxe si vous récupérer votre superannuation avant vos 65 ans. Depuis le 1er Juillet 2017, elles s’élèvent par exemple à 65% pour les PVTistes avec un WHV et 22% pour les étudiants si vous faites une demande pour récupérer l’argent de manière anticipée. Mais cela reste intéressant car la demande est gratuite et cet argent vous appartient. Pour cela il faudra demander une DASP: Departing Australia Superannuation Payment.

Retrouver un compte ou fusionner plusieurs comptes

Lorsque l’on travaille pour plusieurs employeurs il est possible que vous ayez différents comptes de superannuation. Le fait d’avoir plusieurs comptes super n’est pas un problème en soi. Mais cela peut signifier que vous payez des frais et des charges inutiles. Cela peut réduire votre revenu de retraite global et cela complexifie votre gestion administrative.

Vous pouvez trouver et gérer votre super en utilisant les services en ligne de l’ATO via myGov. Vous pouvez y consulter tous les détails de vos fonds, y compris les comptes que vous avez peut-être oubliés. Il est également possible d’y transférer les comptes super que vous n’utilisez plus vers votre compte super principal.

Qui fait quoi? Employeur, caisse de retraite et vous

Ce que fait votre employeur

Votre employeur doit verser vos cotisations SG à un fonds de pension (la plupart du temps, le fonds de votre choix) au moins quatre fois par an, aux dates d’échéance trimestrielles. Il doit utiliser les revenus du temps ordinaire (OT) pour déterminer le montant de votre cotisation.

Tous les employeurs doivent disposer d’un fonds de pension par défaut pour leurs employés. Les fonds par défaut peuvent changer d’un employeur à l’autre, il est donc important que vous examiniez le fonds par défaut de votre employeur pour vous assurer qu’il vous convient.

Au moment où vous commencez un nouvel emploi, votre employeur vous donnera la possibilité de choisir soit son fonds par défaut, soit le fonds de votre choix. Pour choisir une caisse de retraite, il vous suffit de remplir un formulaire de choix standard délivré par l’ATO.

Votre employeur est tenu de vous remettre un formulaire de choix standard dans les 28 jours suivant :

- Le début d’un nouvel emploi.

- La date à laquelle votre employeur a appris que la caisse de retraite qui reçoit actuellement vos cotisations SG n’est plus habilitée à les recevoir.

- Le changement de caisse par défaut de votre employeur, si vos cotisations de SG sont actuellement versées à cette caisse.

Ce que fait votre caisse de retraite

Une fois que votre caisse de retraite reçoit vos cotisations (soit de votre employeur, soit de vos cotisations volontaires), elle investit cet argent dans une stratégie par défaut ou dans les options d’investissement que vous avez choisies vous-même.

La façon dont vous investissez votre argent est votre choix. La plupart des super fonds offrent un certain nombre d’options, y compris une gamme de classes d’actifs qui offrent différents taux de risque et de croissance. Vous pouvez choisir comment vous souhaitez que votre argent soit investi, si vous le souhaitez.

Vous pouvez également transférer votre argent vers une autre option de placement au sein de votre fonds, ou vers un autre fonds de pension à tout moment. Mais tenez compte des frais éventuels lorsque vous le faites.

Ce que vous devez faire

Vous pouvez décider de verser vos cotisations SG régulières dans le fonds de pension par défaut désigné par votre employeur ou de choisir votre propre fonds. Vous pouvez également choisir ou changer de fonds à tout moment. Cependant votre employeur n’est tenu de donner suite à votre choix qu’une fois par an.

Il s’agit de trouver le bon fonds de pension pour atteindre vos objectifs de retraite. Même si vous ne les connaissez pas aujourd’hui, ce n’est pas grave, il s’agit de tirer le meilleur parti de votre investissement pour votre avenir.

Et n’oubliez pas que c’est votre argent. Gardez un œil sur les versements et le solde de votre pension de retraite pour vous assurer que votre argent travaille aussi dur que possible pour votre retraite.

Même si votre fonds de pension n’est pas lié à vos opérations bancaires quotidiennes, de nombreux fonds de pension offrent d’excellents outils de gestion de compte en ligne. Nous ne vous suggérons pas de vous connecter tous les jours. Mais il est bon de se connecter à votre compte une fois tous les trois mois pour vérifier que votre employeur verse vos cotisations SG et pour évaluer la performance de vos investissements. Cela ne prend que quelques minutes.

Rappelez-vous que si vous changez d’emploi, beaucoup de choses dans votre vie changent probablement. C’est probablement le bon moment pour examiner de plus près votre super et les avantages qu’il offre.

Ne confondez pas Tax return et Superannuation

On se plaint souvent de la fiscalité en France, mais l’Australie a aussi ses spécificités. Certains backpackers peuvent donc se sentir un peu perdu. La confusion entre Tax Return et Superannuation est assez courante car dans les deux cas, on peut récupérer de l’argent. Il s’agit pourtant de 2 choses bien distinctes. Le Tax return peut s’assimiler à l’impôt sur le revenu, il est directement prélevé sur le salaire. Le taux d’imposition variera en fonction de plusieurs critères (rémunération, statut de résident..) et s’élèvera généralement pour un backpacker à 15%. Il se peut qu’en fin d’année il existe un trop perçu pouvant entrainer des remboursement.

La Superannuation, quant à elle, n’est généralement réclamée qu’une seule fois par les Australiens, afin de récupérer leurs cotisations de retraite.